Où devez-vous créer votre société écran ? Où est l’opacité ?

Lorsque les faux clients ont proposé de payer une prime pour contourner les règles, le taux de demandes de documents a chuté rapidement. « Le motif que vous invoquez pour incorporer une société pourrait bien être une façade pour financer le terrorisme », a répondu un fournisseur américain. Pour indiquer ensuite qu’il envisagerait d’établir et d’administrer la coquille pour 5000 dollars par mois.

À rapprocher peut être de la résistance à la corruption dans nos pays, qui est moins institutionnalisée que dans les films, mais bien moins haute qu’on ne le croit.

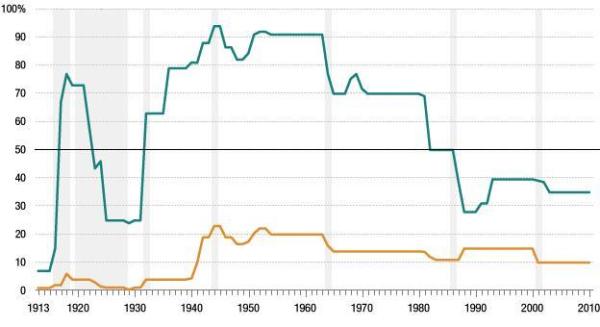

Dis papa, une imposition marginale à 75% pour les très hauts revenus, c’est un scandale communo-socialo-égalitariste ou pas ? Un peu d’histoire et de statistiques :

Le taux très bas actuel est finalement bien plus exceptionnel que l’idée des 75%

Le taux marginal d’imposition sur le revenu a été historiquement plusieurs fois supérieur à 75%, en France comme à l’étranger, sans que cela n’ait jamais été considéré comme confiscatoire.

Aux États Unis (pays socialo-communiste s’il en est), ce taux a dépassé par deux fois les 90%, pour au total 14 ans sur le dernier siècle, et est resté au delà des 70% la moitié du temps. En France notre taux marginal n’a pas eu les mêmes extrêmes qu’aux États Unis (comme quoi les idées reçues…) mais il est resté supérieur à 60% la majorité du temps, ne descendant en dessous de 50% qu’épisodiquement (dont la période récente).

Taux marginal d’imposition aux États Unis d’AmériqueTaux marginal d’imposition en France

Il est aussi intéressant de noter que le seuil pour bénéficier de ce taux marginal, même ramené à un revenu équivalent récent, était finalement très faible en regard de ce que le gouvernement tente d’instaurer aujourd’hui (comptez un facteur de 6 à 20 quand même).

À la décharge des libéraux américains, le revenu nécessaire pour atteindre les taux marginaux maximum ont été parfois réellement élevés (quasi théoriques), mais ils existaient. En soi ça veut dire qu’imaginer taxer à 75% est concevable, même là bas, et que la mesure est dans le positionnement du palier.

La première conclusion qu’on peut en tirer : Que l’idée d’un taux marginal à 75% au delà du million d’euros pose problème ne découle pas d’un principe général objectif mais bien d’une évolution très récente de nos mentalités.

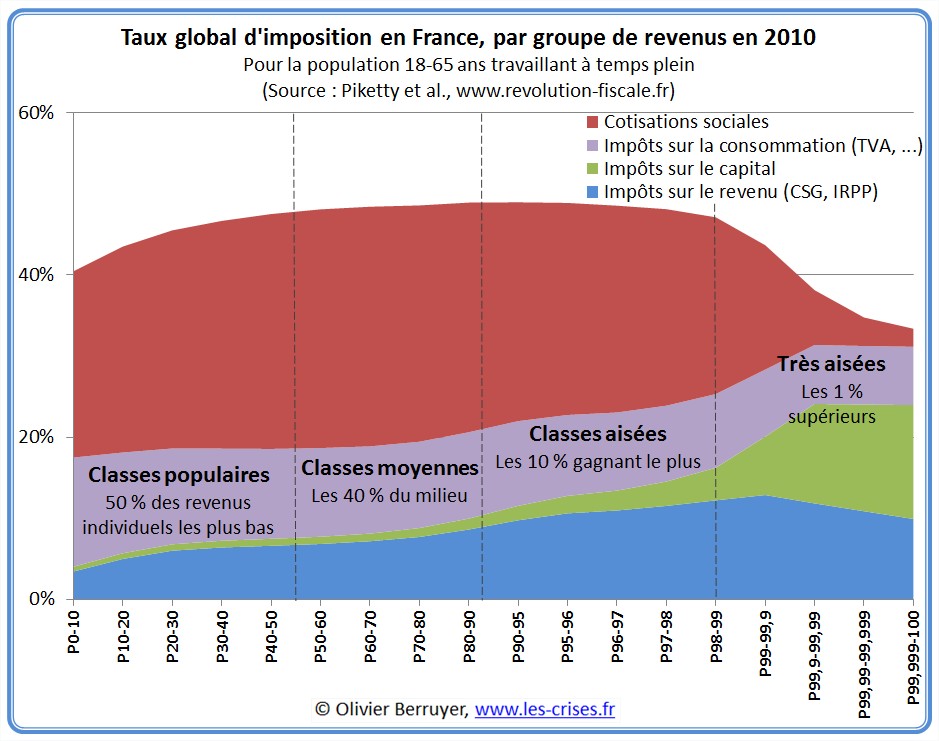

Et si on parlait du taux moyen ?

Bien évidemment ici nous ne parlons que du taux marginal de l’impôt sur le revenu. Pour être réalistes il faudrait parler du taux d’imposition moyen, et pas que de l’impôt sur le revenu. Ce taux d’imposition moyen est finalement assez stable entre 40 et 50% pour l’ensemble de la population si on omet les 1 ou 2% les plus riches et les 1 ou 2% les moins riches. La progressivité est assez aplatie par les parties forfaitaires ou plafonnées, ainsi que par les niches ou optimisations qui profitent essentiellement aux revenus aisés.

Je vais laisser les 1 à 2% les moins riches, qui ne sont de toutes façons pas capables d’apporter un revenu significatif à la société, n’en ayant pas un eux-mêmes. On remarque par contre que sur les 1% les plus riches le taux d’imposition moyen régresse fortement au lieu de progresser. Les revenus venant plus souvent de plus-values ou dividendes que de salaires, on saute les cotisations sociales. Le revenu du capital est lui en plus significativement moins taxé. Au final les quelques 1% les plus riches ont une contribution plus faible que tous les autres en proportion de leur revenus, et quand je dis « tous les autres » ça comprend même le premier décile le moins riche.

Il faudrait probablement revoir tout le système plutôt que de monter les taux marginaux, mais en soi il est presque scandaleux de parler de parler de trop hauts impôts sur les plus riches quand on voit un tel graphique (attention à l’échelle non proportionnelle) :

Tout ça ne dit en fait pas si ce taux marginal est légitime ou excessif. Mais finalement cette question est uniquement un choix de société, de savoir comment nous souhaitons redistribuer les mises.

Et c’est bien cette conclusion qui est importante : Ne laissons pas confisquer le débat par des arguments qui se disent objectifs ou définitifs sur le caractère confiscatoire ou illégitime d’un prélèvement à 75% : Ils ne sont vrais ni vis à vis de l’histoire, ni vis à vis de la réalité de l’impôt dans son ensemble.

Nous comparer avec le modèle allemand semble un peu passé de mode, même si c’est toujours par là qu’on commence quand on parle de réduire un peu la protection sociale.

On oublie bien trop souvent qu’une partie du système se fait au détriment des pauvres, forcés par la loi à accepter des emplois à un euro de l’heure. Pensez, à 48 heures par semaine (ce qui est le maximum légal en Europe) on arrive à moins de 200 euros par mois. Comptez en plus un taux de travail temporaire non souhaité qui dépasse largement ce qu’on voit chez nous, et on voit rapidement que ce n’est pas l’Eldorado là bas non plus.

Le résultat ne devrait pas étonner mais c’est toujours mieux quand la statistique nous le confirme : Les pauvres en Allemagne meurent de plus en plus jeunes. C’est une régression dramatique et un symptôme d’échec on ne peut plus grave.

L’espérance de vie des petits revenus outre-Rhin est passée de 77,5 ans en 2001 à 75,5 ans en 2010. Et c’est bien pire dans les anciens länder d’Allemagne de l’Est, où elle a chuté de 77,9 ans à 74,1 ans.

Ironiquement, en parallèle on y passe l’âge légal de la retraite de 65 à 67 ans. Rappelez-vous comme en France on justifiait les changements d’âge de retraite par l’augmentation de l’espérance de vie.

Salaire indécent, dégradation très sensible des conditions de vie au point de faire baisser significativement l’espérance de vie, il y a certainement de bonnes idées à prendre en Allemagne, mais ne copions pas tout, par pitié.

Je ne sais qu’en penser. La vidéosurveillance en tant qu’outil contre la délinquance et la criminalité a largement démontré son inefficacité, et je ne parle même pas de lutte anti-terroriste. Clairement le ratio entre l’efficacité et les risques pour nos libertés ne pouvait être que dramatiquement négatif.

À Marseille il s’agit de verbaliser les stationnements gênants, à distance. On repère les violations facilement, on peut verbaliser aussi facilement, et s’il y a la systématisation annoncée, on peut prévoir un réel effet court terme et long terme. Le problème qu’on cherche à résoudre étant réel, la solution réaliste, le ratio efficacité/risques peut se discuter.

J’attends une vraie politique de données sur l’enregistrement vidéo, sur qui y a accès, dans quelle conditions, et sur ce l’angle de vue des caméras (que ça ne puisse pas empiéter inutilement hors des usages prévus). La dernière phrase de l’article me laisse penser que les auteurs ont encore en tête un outil qui peut tout faire et qui pourrait être facilement détourné sans contrôle, à surveiller donc.

Je ne suis pas un fana des casse-têtes mais j’avoue que l’approche originale m’interpelle. Je vous propose de regarder le crowdfunding de INSIDE³. C’est définitivement quelque chose que je pourrai offrir.

Soit dit en passant, malgré plein de défauts, je commence à apprécier ce modèle de premier financement pour des projets qui doivent se confronter au public.

Les webapps sont pour moi définitivement la direction vers laquelle aller. Mozilla pousse beaucoup via Firefox OS. Pour jouer avec eux, jetez un oeil à Mortar, qui permet d’initialiser tout le nécessaire. Il y a un joli billet de hacks.mozilla.org qui peut vous permettre de démarrer.

Quelques paramètres obscurs (ou pas) à configurer pour vos serveurs Linux. Je regrette juste l’absence des paramètres pour améliorer l’ouverture des fenêtres TCP (effet garanti sur les serveurs web, peu de risques, quasiment pas d’effet négatif en situation réelle).

Bon, je ne suis pas forcément un grand fan d’Ubuntu en ce moment mais j’aime bien le côté « on change ». La première bascule qu’on prévoit depuis un moment mais qui n’est pas encore là, c’est d’utiliser le smartphone comme poste informatique principal. L’interface smartphone est là, mais passe en mode plus classique une fois branchée sur un écran de grande taille avec clavier.

La seconde bascule c’est d’avoir osé repenser un peu l’interface. Ils ont retiré la notion de bouton de navigation, mais surtout ils sont sortis de la vision iPhone d’écran composé de plein d’icônes d’application. Android m’avait un peu déçu en reprenant cette vision.

La rumeur vient sans doute du fait que l’on m’avait proposé d’être garde des Sceaux.

J’ai refusé parce que j’avais dit que je serais candidate à la présidence de l’Assemblée nationale.

J’aurais dû accepter : le fait d’être ministre m’aurait aidée à gagner l’élection législative.

Qu’une ancienne candidate à la présidentielle du parti actuellement au pouvoir se permette de dire ça en dit long sur nos représentants et leurs objectifs. À ce point c’est tout de même arriver bien bas. Heureusement, après qu’on ait pensé à elle pour l’Institut du monde arabe (allez savoir sur quelles qualifications), elle a un poste bien au chaud sur la toute nouvelle banque d’investissement. [Il est où le point d’ironie sur ce clavier ?]

Que ça ne fasse pas plus scandale que ça et que ce soit VSD qui arrive à s’en faire écho, là ça fait mal à ma presse. Vu l’historique entre les deux on peut penser à un bidonnage mais le fait que ce soit repris partout sans être démenti en fait douter. Possible aussi que ce soit un propos volontairement lâché pour faire parler d’elle, qu’il soit vrai ou non – probable même vu le magazine choisi – mais ce ne serait pas beaucoup plus glorieux ou plus réconfortant pour notre classe politique.

Pendant quelques années nous avons cherché le saint Graal pour remplacer du texte par des images dans les pages HTML. Il y a eu sIFR qui nécessitait le plugin Flash, des bidouilles à base d’indentation et marges CSS négatives qui risquaient de casser pour ceux qui n’affichaient pas les images, des trucs horribles à base de display:none qui empêchaient le copier/coller, etc.

J’avais pas mal laissé tombé quand j’ai vu que certains jouaient avec des polices de caractères à la wingdings. Ça ne faisait pas de remplacement et ça nécessitait d’ajouter des caractères arbitraires qui risquaient de mal passer en cas d’absence de la police choisie.

Sauf que visiblement ils ont trouvé le saint Graal il y a un bon moment et personne ne m’a prévenu. Alors si vous aussi on ne vous a pas prévenu, regardez Symbolset et Ligature Symbols.

L’idée c’est d’utiliser les ligatures. Les ligatures ce sont ces artefacts qui permettent de remplacer certaines suites de caractères par un visuel spécifique afin d’en simplifier la lecture. On cite souvent « fl » et fi » comme exemple de ligature mais Wikipedia a une superbe illustration.

L’astuce est de déclarer une police personnalisée où « se connecter » est remplacé par une ligature qui contient l’icône correspondante. C’est vectoriel, ça s’adapte en taille comme en couleur, ça se dégrade parfaitement pour ceux qui ne savent pas relire la ligature ou la police de caractères, et pour le système ça reste encore le mot « se connecter » donc c’est totalement transparent. Bref, comme en plus c’est léger en poids, on a presque trouvé le saint Graal. Pourquoi personne ne m’avais rien dit ? Comment ai-je pu passer à côté ?

Vous avez même un outil en ligne qui fait tout ça : Icomoon

{kind=link}