La rumeur vient sans doute du fait que l’on m’avait proposé d’être garde des Sceaux.

J’ai refusé parce que j’avais dit que je serais candidate à la présidence de l’Assemblée nationale.

J’aurais dû accepter : le fait d’être ministre m’aurait aidée à gagner l’élection législative.

Qu’une ancienne candidate à la présidentielle du parti actuellement au pouvoir se permette de dire ça en dit long sur nos représentants et leurs objectifs. À ce point c’est tout de même arriver bien bas. Heureusement, après qu’on ait pensé à elle pour l’Institut du monde arabe (allez savoir sur quelles qualifications), elle a un poste bien au chaud sur la toute nouvelle banque d’investissement. [Il est où le point d’ironie sur ce clavier ?]

Que ça ne fasse pas plus scandale que ça et que ce soit VSD qui arrive à s’en faire écho, là ça fait mal à ma presse. Vu l’historique entre les deux on peut penser à un bidonnage mais le fait que ce soit repris partout sans être démenti en fait douter. Possible aussi que ce soit un propos volontairement lâché pour faire parler d’elle, qu’il soit vrai ou non – probable même vu le magazine choisi – mais ce ne serait pas beaucoup plus glorieux ou plus réconfortant pour notre classe politique.

Google has quietly disabled a feature that notified users of its search service in China when a keyword had been censored by the Chinese government’s internet controls

Pas de quoi faire mentir la devise initiale de Google. La notification n’avait pas de rôle philanthropique, elle avait pour objectif d’éviter que l’internaute cherchant le mauvais mot clef ne se voit coupé de Google et abandonne ses recherches. Quand le gouvernement chinois réagit et que la notification fait perdre plus de recherche que son absence : elle disparait.

Reste que ça donne à réfléchir. Si seul compte le business, que risque-t-on si un jour nos valeurs iront contre leur business ?

Ce sont deux types nommés Olivier Blanchard et Daniel Leigh. Vous ne les connaissez pas, je sais bien. Et vous avez des excuses : ils n’ont jamais revêtu la blouse nationale de Mordovie, et ne se sont pas prononcés, à ma connaissance, sur l’euthanasie des éléphantes. Ils n’ont donc aucune raison de passer au 20 Heures. Mais l’un (Leigh) est économiste au FMI, et l’autre (Blanchard), chef économiste dans la même estimable institution.

[…]

Évidemment, ce n’est pas le FMI, en tant qu’institution, qui reconnaît qu’elle s’est trompée. Ces choses-là ne se font pas. Blanchard et Leigh, ils ont bien pris soin de le préciser, s’expriment à titre personnel.

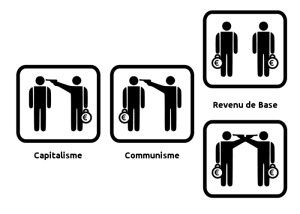

Ça fait déjà un bon moment que j’ai entendu parler du concept de revenu de base. Pour faire simple c’est l’idée de fournir chaque mois une somme à chaque individu, sans condition ni modulation. Dans les bons scénarios ce revenu est suffisant pour vivre, c’est à dire se loger, se nourrir et se soigner correctement, voire assurer une vie culturelle de base (on parle bien de vivre et non de survivre). Pour l’exercice on peut donc imaginer le placer au niveau du seuil de pauvreté.

Je suis passé par les différentes phases :

Encore un projet démagogique

Totalement irréaliste

Les gens arrêteraient de travailler

Impossible à financer

Mais malgré tout mon scepticisme de départ, je dois avouer que les arguments sont là. C’est loin d’être évident, il y a une bonne dimension de « j’y crois », mais c’est un peu la même chose dans l’économie actuelle.

Ce qui apparait certain c’est que ce système actuel est loin d’être évident et de « fonctionner » lui non plus : Totalement démagogique dans sa gestion, irréaliste dans les objectifs poursuivis ou la théorie, une incitation à travailler nettement débattable, et un financement qui est clairement à revoir. Quand on voit le résultat humain, les gens qui vivent ou survivent difficilement, les pays laissés pour compte, je doute qu’on puisse dire que le résultat est bon (oui, par contre on peut trouver pire dans l’histoire, ce n’est pas la question).

Alors quoi ? je vais vous laisser lire quelques liens, pour vous faire une première idée et en discuter ici. J’ai mis deux ans pour dépasser mes préjugés initiaux sur cette idée. Gardez votre esprit critique car il y a des points largement contestables, mais je ne peux que vous inciter à faire attention à ne rien rejeter au début et à rester ouvert, laissant vos objections pour la fin, qu’on en parle. Ce qui semble être un problème évident n’en est pas forcément un.

Il reste que pour la notion de travail, de collectivité, de reconnaissance des activités non marchandes, de droit à la vie, d’économie utile, de création culturelle, d’innovation, de prise de risque, de la notion de valeur et de travail, du plein emploi qui n’existe plus, d’inventivité… ça résoudrait tellement de questions qu’on ne peut s’empêcher de se reposer la question de l’utopie.

Une seule chose m’apparait certaine : ça ne peut fonctionner que si ce revenu permet vraiment de vivre, sinon on risque de cumuler les désavantages des deux systèmes.

Personnellement je reste coincé à : OK, pourquoi pas, mais de la même manière qu’il y a plein de projets « si on refaisait la fiscalité de zéro » qui fonctionnent sur le papier, le problème c’est comment assurer la transition sans avoir à faire une révolution (dans le sens : période de terreur et bain de sang)

Sommes-nous capables de changer en profondeur le système dans lequel nous vivons ? L’histoire m’en fait douter.

cc by Kostenlose Info-Postkarten zum Bedingungslosen Grundeinkommen http://www.archiv-grundeinkommen.de/material/pk/

Je suis au regret de vous le dire, mais si vous n’êtes pas abonnés à Mediapart 1– vous devrez croire sur parole mes notes de lecture 2– vous devriez foncer corriger cette erreur et goûter la différence d’un vrai journalisme actif qui ne se contente pas du consensuel et de recopier les communiqués de presse.

Toujours est-il qu’on se gargarise de notre électricité en donnant des leçons aux autres pays qui disent ne pas souhaiter avoir le même mix énergétique que nous mais qui payent plus cher ou/et importe notre superbe électricité nucléaire.

En novembre, la France a largement plus importé d’électricité d’Allemagne qu’elle n’en a exporté.

[…]

le rapport s’inversa dès octobre 2011. Depuis, chaque mois, Paris achète plus à Berlin qu’elle ne lui vend. Cela fait 14 mois que cela dure.

[…]

Mais c’est aussi parce que ses énergies renouvelables, essentiellement photovoltaïques et éoliennes, atteignent désormais des prix extrêmement compétitifs. En fonction du niveau d’ensoleillement et de la force du vent, certains jours, à certaines heures, elles sont moins chères que l’électricité nucléaire française.

Attention à ne pas en tirer trop de conclusions étant donné qu’il y a beaucoup d’implications et beaucoup de causes, mais peut être faut-il que nous nous penchions un peu plus sérieusement sur de réels chiffres et pas sur des positions de principe.

Les quotas sont quasiment toujours une mauvaise idée. À favoriser quelqu’un on finit forcément par en discriminer un autre, c’est automatique. Forcer les choses est un peu l’ultime recours vu les effets négatifs en conséquence.

On peut se dire que tout ça c’est dans le vide, qu’équilibrer homme / femme, blanc / noir, chrétien / juif / musulman est juste une histoire de faire attention à chercher les meilleurs dans chaque catégorie, mais si vous n’y croyez pas, l’article du New York Times peut donner un éclairage : Asians: Too Smart for Their Own Good?

Que fais-t-on quand une portion de la population est sous-représentée ou sur-représentée non par la discrimination directe mais par des causes indirectes, historiques, sociales, ou simplement par effet mathématique? Soit on oublie les quota, soit on opère une bonne discrimination bien négative.

Chère agence digitale / Web / marketing / sociale rayez la mention inutile, à mon avis elles le sont toutes […] tu vas commencer dès demain matin à spammer ma boite mails de tes cartes de voeux numériques de plus ou moins bon goût, parfois montées à l’arrache d’un HTML hésitant durant les heures supplémentaires d’un stagiaire non payé, mais la plupart du temps contenues dans un bête JPEG

[…]

Comme chaque année, tu vas me souhaiter une excellente année 2013 sous le signe du digitalnumérique, digital c’est pour les doigts / des média sociaux / de l’entreprise 2.0 / du X-commerce / des lamas roses et des double arc-en-ciels / ajoute ici les buzzwords qui te feront plaisir et d’une collaboration plus que fructueuse dans nos domaines respectifs.

[…]

Chère agence je ne sais plus trop quoi, je voulais te dire ceci : tes voeux et tes digitaux, tu peux te les carrer quelque part. Cette année, au lieu de simplement balancer ta carte virtuelle dans ma poubelle qui ne l’est pas moins

[…]

Si en revanche tu es dans mon carnet d’adresses à l’onglet “potes”, que tu as une agence [mettre un buzzword ici] et que tu as envie qu’on prenne un verre, quitte à m’expliquer pourquoi je dois absolument acheter ta nouvelle campagne transmédia 380 sur Twitter, Facebook, Pinterest, Instagram et Youporn, ça doit pouvoir s’arranger.

Allez, bonne année quand même.

Merci Frédéric, je ne saurai mieux dire. Ça vaut pour moi aussi.

J’ajouterai que si, contrairement à Frédéric, je ne passerai pas de temps à remplir les RBL, chère agence digitale qui me spam chaque année de ta carte de voeux pourrie, tu peux être certain que ce genre d’exercice est le meilleur moyen pour que je n’ai absolument pas envie de (re)passer par toi, même si j’y étais contraint. Pas que la carte de voeux soit méchante ou désagréable à ce point, mais l’accumulation dépasse mon niveau d’acceptance. Si tu fais partie du lot, partages en les effets et ne t’attends pas à être privilégiée.

Hier je suis tombé sur l’histoire du Brit Ruby 2013, que je vous laisse lire plutôt que de paraphraser. J’ai toujours eu du mal à faire valoir pourquoi je déteste les principes du quota et du comptage pour faire valoir l’égalité homme/femme. Je crois que le problème est très visible ici.

Ce qu’on leur reproche n’est pas d’avoir eu une attitude sexiste (ou du moins personne ne semble leur reprocher) mais simplement d’avoir justement totalement ignoré le genre ou la couleur de peau des intervenants pour se concentrer sur qui ils souhaitaient voir intervenir.

Quand dans un commentaires quelqu’un lance qu’il aurait été possible de trouver une femme compétente avec quelque chose d’intéressant à dire, il a bien entendu raison mais à mon avis il passe à côté du sujet. Aurait-il fallu que les organisateurs fassent du sexe un premier critère de tri puis cherchent des personnes compétentes dans chaque critère ?

Sans nier la réalité du problème de la représentation féminine dans les technologies, je ne peux constater que factuellement ce qu’on reproche c’est de ne pas avoir eu une attitude sexiste (comprendre : avoir qualifié les gens en fonction de leur genre).

On peut faire preuve d’une volonté particulière pour rétablir un équilibre défaillant, mais ça pose bien d’autres problèmes. Et puis on peut aussi le faire sur la couleur de peau, la préférence sexuelle, les gros, les nains, les aveugles, les personnes en chaises roulantes… à vrai dire il n’y a pas de raison que tous ces gens aient moins le droit à l’égalité de traitement que les autres.

Il y a des exemples, notamment les quotas de personnes de couleur aux États Unis, mais l’histoire était bien plus forte que l’inégalité homme-femme que nous vivons. Là bas il y a eu une guerre civile en partie sur la question des noirs, avec une mentalité persistante de race principale et sous-race, qui se traduisait par de l’esclavage. La capacité à renverser les mentalités sans agir par la loi était bien plus faible que celle que nous avons. Sans idéaliser la situation des femmes, nous n’en sommes pas là, ou nous n’en sommes plus là.

Monter un groupe qui permet d’accompagner les femmes, de les mettre en avant pour mieux les représenter lors des événements et que plus tard on pense plus facilement à celles qui le méritent : trois fois oui. Critiquer un événement au point de faire fuir les sponsors et de faire tomber l’événement parce que les organisateurs ont eu l’innocence de ne pas être sexistes : trois fois non.

N’oublions pas : Le problème n’aura pas disparu quand on aura une égalité stricte. Le problèmes aura disparu quand on ne fera plus attention au fait qu’on a devant nous des hommes ou des femmes.

Actuellement, les députés reçoivent chaque mois une indemnité parlementaire de 7 100 euros, soumise à l’impôt, et une Indemnité représentative de frais de mandat (IRFM) de 6 400 euros, totalement exonérée. Le problème est que cette IRFM ne fait en pratique l’objet d’aucun contrôle, et s’apparente à un complément de revenu : en gros, les députés doublent leur salaire, sans le dire, et sans payer les impôts correspondants.

[…]

Or le nouveau président de l’Assemblée, Claude Bartolone, vient de réaffirmer qu’il était hors de question de changer ce régime, car il faudrait compenser les députés français du fait qu’ils seraient relativement peu rémunérés en Europe.

Dans le genre « je me tire une balle dans le pied pour expliquer que je ne sais pas viser » c’est un argument assez intéressant. En gros on vient de nous dire que le détournement des de l’indemnité pour frais de mandat est tellement institutionnalisé que si on commençait à vérifier ce qui en est fait, il faudrait compenser la perte (?!?) en augmentant les salaires.

Je vais être grossier mais bordel, on parle des représentants du peuples ! qui font les lois ! et ça ne les gêne pas une seconde de décider unilatéralement qu’ils ne sont pas assez payés et donc qu’il ont le droit de détourner des sommes à leur propre usage, nettes d’impôts, sans justification. Et c’est une réponse qui veut justifier le non-contrôle des indemnités de frais et des rémunérations annexes ? Je crois qu’il y a un décalage avec la vie réelle qui n’est même plus mesurable là.

C’est en premier lieu une décision qu’on aurait pu prévoir. Elle découle de la vision « supermarché » des produits culturels : Il y a déjà trop d’acteurs majeurs. Pour survivre il faut un critère différenciant. Ce peut être la forte liaison avec le matériel (Apple), avoir un poids énorme (Amazon, Google), ou viser un marché de niche, une « couleur » particulière, une valeur ajoutée quelconque. La FNAC était générique, sans valeur ajoutée, mais sans le poids des 3 gros acteurs, et en restant plus complexe que ces derniers.

C’est vrai pour la musique, mais aussi pour le livre, pour la vidéo et pour à peu près tous les contenus dématérialisés : Seul un ou deux supermarchés peuvent survivre. Pour les autres développer une spécificité forte est indispensable si on ne veut pas mettre la clef sous la porte. Arriver avec un simple « je suis la FNAC » ne suffit pas, tout simplement.

Là où ça fait plus peur c’est sur la stratégie : En abandonnant les contenus numérique à Apple et Kobo, la FNAC est en train d’affirmer qu’à long terme elle est un simple magasin d’électronique (hi-fi, vidéo, micro-informatique). Impossible d’imaginer que la stratégie long terme soit sur le CD et le DVD physique. Il reste les jeux vidéos et les livres papier mais pour combien de temps ces activités tiendront-elles face au dématérialisé ?

Le pire c’est que même l’électronique, la FNAC n’est pas connu pour ses prix spécialement bas. La concurrence du web va être rude, le coût fixe des magasins en centre ville va se faire de plus en plus sentir au fur et à mesure que les contenus seront achetés ailleurs.

À tous ceux qui pensent que leur activité est uniquement d’offrir un catalogue pour une vente en masse, ce doit être un signal d’alarme, surtout si vous n’avez même pas une marque et un trafic comme la FNAC pour capitaliser dessus.