Sérieusement, autant le mouvement des pigeons pouvait en convaincre certains, autant j’ai l’impression que certains font tout pour se prendre des claques.

« Nous, dirigeants des plus grandes entreprises… », explication de texte

« Nous, dirigeants des plus grandes entreprises privées françaises, proposons au gouvernement un pacte pour relancer la croissance et l’emploi. Il traduit notre ambition pour la France et est conçu dans un esprit de dialogue. La France affiche un déficit sans précédent de son commerce extérieur, de ses paiements courants, de ses finances publiques et de ses comptes sociaux. Les marges de nos entreprises sont historiquement basses. Le chômage sape la cohésion sociale et exclut notre jeunesse. La France doit se transformer en profondeur. Il est urgent d’agir maintenant et collectivement. Nous préconisons une réponse globale adossée à des mesures simples et concrètes.

Traduction : La marge c’est des brouzoufs. On veut plus de brouzoufs, donc plus de marge.

On le verra par la suite, il n’est même pas fait semblant de bénéficier à la collectivité. On parle bien de marge, de coût, de bénéfice, rien d’autre.

1) Avec une dépense publique record de 56% du PIB, nous sommes arrivés au bout de ce qui est supportable. L’État doit réaliser 60 milliards d’euros d’économies (3 points de PIB) au cours des cinq prochaines années.

2) Pour les entreprises, il faut baisser le coût du travail d’au moins 30 milliards d’euros sur deux ans, en réduisant les cotisations sociales qui pèsent sur les salaires moyens (2 smic et plus). Un transfert financé pour moitié par un relèvement de la TVA de 19,6% à 21% (la moyenne européenne) et l’autre moitié par une baisse des dépenses publiques.

3) Il faut garantir aux entreprises un environnement fiscal favorable et stable en baissant notamment l’impôt sur les sociétés pour le ramener au niveau de nos voisins européens.

Traduction : Faudrait baisser nos impôts et nos coûts, ça ferait plus de brouzoufs.

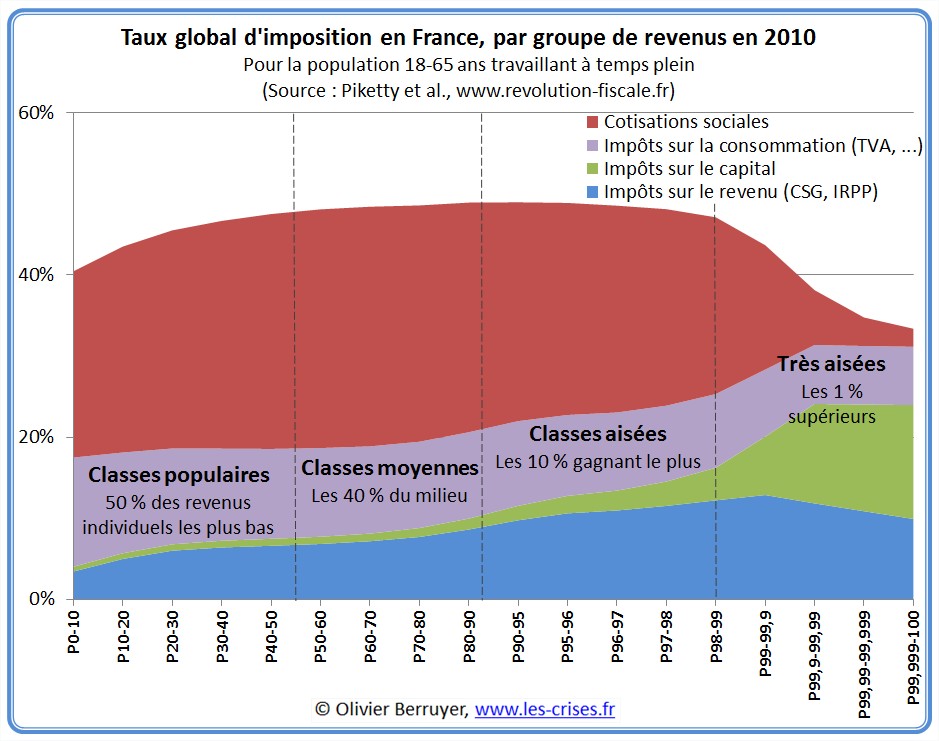

Pour information le budget de l’état après reversion aux collectivités et à la Communauté Européenne est d’environ 200 milliards. On demande « juste » de faire baisser ce budget d’un petit 30%, en cinq ans. C’est un peu comme si on retirait l’impôt sur le revenu (qui fait justement 60 milliards d’euros). Le « en 5 ans » est ambiguë sur le fait qu’il faut arriver à faire cette économie au bout des cinq ans ou lissée sur cinq ans. Même divisée par 5, ça reste une somme énorme.

On veut aussi retirer 30 milliards sur les cotisations sociales pour moitié sur la baisse des dépenses. En français la baisse des dépenses liées aux cotisations sociales c’est la baisse des prestations sociales. Donc aujourd’hui avec tous ces gens dans le besoin suite à la situation économique, on veut baisser les prestations sociales et réussir à baisser de 30% le budget de l’état en même temps (et comme le coût de fonctionnement ne risque pas de baisser de beaucoup, c’est sur les prestations qu’on va tout retirer). N’oubliez pas non plus que les prestations bénéficient surtout aux plus bas salaires alors que comme le dit très bien l’article de base, la baisse profitera uniquement à ceux qui sont au dessus du salaire moyen. Riche plus riches, pauvres plus pauvres, rien de neuf.

Le must c’est ce troisième point. En France l’impôt sur les sociétés est de 35% environ, – exceptionnellement pour 2012, 5 points de plus pour les entreprises avec un CA de plus de 250 millions (sachant que ce sont aussi celles qui savent très bien bénéficier des dispositifs et qu’elles sont rarement au niveau d’impôt théorique). Donc, dans ce pays foncièrement communiste qu’est les États Unis d’Amérique, l’impôt sur les sociétés est entre 15% et 40% (vu qu’on parle des 12 plus grands patrons, on parle du 40%). Le problème n’est pas le montant, c’est que ce sera toujours trop et qu’on veut toujours s’aligner sur le moins disant.

1) À côté des contrats de génération que nous soutenons, nous voulons promouvoir une « plate-forme pour l’emploi des jeunes ». Elle favorisera les emplois d’insertion, des actions d’embauche inter-entreprises, la mise en réseau de nos centres de formation et le développement de l’apprentissage.

2) Il est vital d’instaurer un dialogue social ouvert très en amont pour permettre aux entreprises de s’adapter aux aléas de la conjoncture. C’est l’objet de la négociation sur la sécurisation de l’emploi que nous soutenons.

Traduction : On aimerait bien en plus que l’état subventionne en partie nos travailleurs et nous permette de les licencier plus facilement en fin de subvention, ça laisserait plus de brouzoufs pour nous.

Franchement il faudrait être de mauvaise foi pour affirmer qu’en France le problème de l’emploi c’est le manque de formation des jeunes. On pourrait même arguer du contraire en fait. Si les jeunes ne sont pas embauchés, c’est à ces grands patrons que revient le problème, pas à l’État. Ici ce qu’on cherche ce sont des emplois aidés, des alternants pas chers, des stagiaires.

Le must est encore le dernier point. Négocier la sécurisation de l’emploi c’est surtout négocier sa non-sécurisation. Il est évident qu’aucun de ces patron n’imagine renforcer encore plus la sécurisation des CDI. Il s’agit bien de l’inverse et de pouvoir licencier facilement en mauvaise conjoncture (après avoir vidé les caisses des filets sociaux si vous avez bien lu au dessus). Ce n’est pas forcément idiot isolément, mais au milieu du reste du manifeste ça devient juste une façon de se concentrer sur sa marge. L’intro était très claire, c’est de la marge des patrons qu’on va parler.

1) Pour donner à notre pays toutes ses chances, il faut préserver le crédit d’impôt recherche.

2) Garantir une offre de capitaux large et dense pour financer les projets à travers des leviers comme la Banque publique d’investissement (BPI), les investisseurs privés et les ressources du fonds d’amorçage du commissariat général à l’investissement.

3) Continuer à nous rapprocher du monde de la recherche publique dans le cadre des pôles de compétitivité.

4) Concentrer les moyens sur une quinzaine de secteurs d’avenir comme la santé, les sciences du vivant ou les technologies de l’efficacité énergétique.

Traduction : Continuez à nous subventionner en brouzoufs.

Ben oui, il faut réduire de 60 milliards le budget de l’État, mais surtout il faut continuer à faire des exonérations d’impôts (surtout ne pas tenter d’expliquer que les niveaux de subvention et d’imposition sont liés, et que l’un ne va pas sans l’autre, que les états avec moins de pression fiscales font aussi moins d’aides). Mieux, il faut financer ces entreprises privées et continuer de créer des structures propres à récupérer les fonds publics.

1) Il faut se donner les moyens d’explorer et d’exploiter nos ressources nationales comme les gaz de schiste.

2) Rester pragmatique dans la mise en œuvre de la transition énergétique, qu’il s’agisse de réduire nos émissions de CO2 ou notre exposition à la production d’électricité d’origine nucléaire.

3) Développer des réponses technologiques à tous ces défis où nos entreprises ont acquis un vrai savoir-faire.

Traduction : Laissez nous faire des brouzoufs sans règle et règlementation.

Non, pas besoin d’explication, si ce n’est supprimer les règles bénéficiaires à la collectivité pour permettre aux grandes entreprises privées de mieux faire fortune.

Notre code de gouvernance Afep-Medef est déjà l’un des plus stricts au monde mais nous sommes prêts à le modifier en :

1) soumettant les rémunérations des dirigeants à un vote consultatif des actionnaires lors de l’assemblée générale annuelle ;

2) créant un haut comité du gouvernement d’entreprise habilité à intervenir auprès des conseils d’administration ;

3) limitant à deux le nombre de mandats d’administrateurs pour les dirigeants mandataires sociaux.

Traduction : On fait semblant d’être soumis pour faire plaisir à la foule, vous pourriez nous laisser faire des brouzoufs en échange.

Lève la main celui qui croit que ces « initiatives les plus strictes du monde » permettent de régler quoi que ce soit ou même de limiter les dérives.

Bref, on a 98 très grands patrons qui font ce qu’il faut pour avoir plus de marges. Pour augmenter cette marge ils préconisent de réduire les prestations sociales, réduire d’un tiers le budget de l’État et donc les infrastructures collectives, réduire la sécurisation des parcours. En échange ils ont des votes consultatifs pour leurs augmentations, dont on sait que depuis elles sont plus que raisonnables, et un haut comité (chouette).

Politis y voit une lutte des classes et sans partager leurs vues, pour la première fois, je me demande si nous n’en sommes pas là.

En fait même si on partage leurs idées, je n’imagine pas une seconde qu’une communication de ce type là revienne à autre chose que de se tirer une balle dans le pieds du point de vue de leur image grand public. Alors ça peut vouloir dire deux choses : 1– ils sont idiots et mal conseillés 2– ça fonctionne et nos politiques tombent dans le panneau suffisamment largement pour que ça compense le fait de se mettre à dos toute la population. Le 1 est purement académique, pour arriver où ils sont, ces patrons ne peuvent pas être totalement idiots. Le corolaire du 2 fait assez peur parce qu’il implique que la voix du peuple et ce que pense le peuple n’a quasiment aucune influence sur nos politique et encore moins sur la politique que mènent ces derniers. #joie.