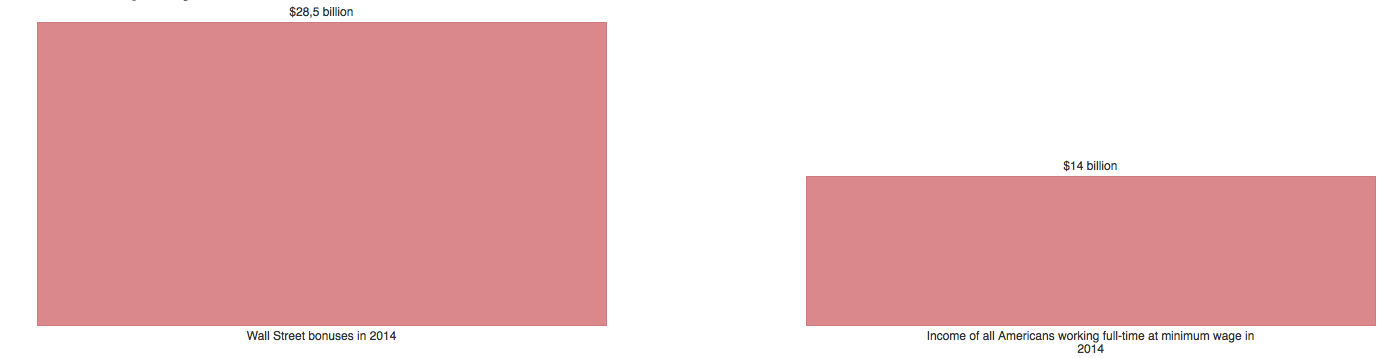

— La fortune de Bernard Arnault est estimée à 117 milliards. Vous vous rendez compte de combien ça fait ? Ça permet de redistribuer […] euros à […] pendant […] ans !

— Ça n’est pas comparable ! Ça ne permet pas de manger. On ne mange pas des actions !

Diable ! Bien sûr que ça se compare. C’est même tout le principe de la monnaie.

Non on ne mange pas les actions, pas plus qu’on ne mange les billets et les pièces (enfin pas moi). On est juste en train de définir une valeur d’échange commune qui permettra ensuite d’obtenir de la bouffe (ou autre chose).

C’est un peu comme la fameuse comparaison de 1 kg de plomb à 1 kg de plumes. Certes ça fait beaucoup de plumes, mais on peut bien comparer les deux et ça pèse bien autant.

Ici c’est la même chose. La monnaie c’est la mesure pivot. Si on a pour 117 milliards d’euros d’actions, ça « vaut » par définition autant que 117 milliards d’euros de petits pois ou 117 milliards d’euros en résidences secondaires. C’est exactement ce que ça veut dire.

Tant qu’il y a à la fois des gens qui veulent vos actions et des gens qui veulent se séparer de bouffe, réfrigérateurs, machines à laver & co, l’économie permet d’échanger tout ça.

— Ce sont des titres, pas des espèces ! Ça n’a rien à voir !

Je crois que c’est la réponse la plus WTF qu’on m’ait faite.

Nous payons avec des titres tous les jours, pour acheter le pain à la boulangerie ou nos légumes au marché.

Ça fait longtemps que la manipulation d’espèces n’est plus le seul moyen de paiement. Aujourd’hui on utilise massivement des CB, encore un peu des chèques, mais aussi des tickets restaurants, des bons d’achat, des cartes prépayées, etc.

Tout ça est lié à des comptes en banques, qui eux même ne sont pas des gros coffres avec la même valeur en billets et en pièces.

Et d’ailleurs, même quand on paye avec des billets et des pièces, ce n’est plus la valeur du papier ou du métal qui compte, mais ce qu’il y a écrit dessus. Oui, on a bien un titre, qui peut être échangé ailleurs contre autre chose.

Refuser de considérer la valeur des titres dans notre société moderne, c’est vraiment un argument insensé. On peut éventuellement appliquer une décote liée l’absence de liquidité mais on parle là uniquement d’un coefficient sur la valeur qu’on attribue au patrimoine, ça ne remet nullement en question le principe.

— On ne peut pas acheter du pain et du fromage avec !

Non, on ne peut pas, ou pas facilement. L’époque du troc est terminée depuis longtemps.

Par contre on peut vendre une action à quelqu’un qui veut l’acheter, et acheter du pain et du fromage avec ce qu’on a eu en échange. La monnaie et l’économie moderne c’est exactement ça.

Est-ce qu’on peut vendre 117 milliards d’euros d’actions ? Le volume d’échange trimestriel est bien au-delà de 30 000 milliards d’euros. Ça passe inaperçu.

Est-ce qu’on peut vendre les 117 milliards d’euros d’actions LVMH de Bernard Arnault ? En considérant que tout est en actions LVMH, ce qui est probablement faux, ça représente la 50% de la société. En une fois ça parait impossible.

Il s’échange toutefois 60 milliards d’euros d’actions LVHM chaque année. Mettons qu’on peut augmenter les échanges de 5% sans provoquer une panique, on peut tout solder en 40 ans. Évidemment on peut aller plus vite si on accepte d’avoir une influence notable sur les cours (certainement à la baisse).

Maintenant, si on veut s’acheter du pain et du fromage, on peut aussi se contenter des dividendes. De 2012 à 2018 LVMH a distribué des dividendes chaque année, pour une somme représentant quelque chose comme 3,5% de la valeur moyenne de l’action sur l’année (je n’ai pas le chiffre exact, j’ai un ordre de grandeur moyen calculé au jugé à partir de courbes).

Sur 117 milliards ça fait 4 milliards par an, en espèces sonnantes et trébuchantes cette fois ci. Un sacré plateau de fromages.

— Mais c’est volatile, ça peut ne rien valoir demain !

Les investisseurs n’étant pas fous, ils tiennent compte de ça dans la valorisation qui fonde leurs intentions d’achat et vente, donc dans le cours de bourse. Bref, c’est déjà intégré dans le calcul (en même temps que les espoirs de gains, parce qu’en ce moment LVMH semble plutôt au contraire croitre vite).

Mais, surtout, allez dire ça aux fonctionnaires qui voient leur point d’indice gelé. Ils vous expliqueront que même les euros n’ont pas une valeur si constante que ça en vue d’une conversion en pains et fromages.

Allez aussi voir les Espagnols, qui vous expliqueront la variation de la valeur de leur maison. Allez voir les Chypriotes, qui ont vu une ponction massive sur tous leurs comptes en banque pour éviter la faillite de ces dernières. Tiens, parlez aussi aux grecs (d’un peu tout).

Bref, oui, les valeurs associées aux choses changent avec le temps. La bourse est plus volatile que certains autres biens ou services mais ce n’est pas comme si le reste était stable. Les probabilités sont différentes mais les espoirs aussi. Comme nous disions, la valorisation tient déjà compte de tout cela.

Et bon, on parle de vendre, donc les risques futurs concernent surtout les acheteurs, pas le vendeur. Si vraiment ça ne valait rien, je suppose que de toutes façons Bernard Arnault n’aurait pas de quoi se plaindre si on l’en spoliait ;-)

Note : Bien entendu qu’on ne propose concrètement pas de spolier Bernard Arnaud et liquider arbitrairement son patrimoine de 117 milliards d’euros là comme ça de but en blanc. La citation générique d’origine permet de prendre conscience de ce que représentent les nombres, puis discuter de répartition et accumulation des richesses, de mérite individuel, et du modèle de société que nous voulons.