Une étude récente mise en avant par Business Insider indique que pour la plupart des gens le ratio entre les bas salaires et les hauts salaires serait idéalement entre 4 et 5, 6 tout au plus – et ce qu’ils se qualifient de droite comme de gauche, qu’ils soient dans une couche socio-économique élevée ou non, qu’ils soient jeunes ou vieux, et pour tous niveaux d’éducation : c’est même étrangement stable.

Rien de nouveau, il y a un siècle et demi, la Commune de Paris prenait des mesures pour réduire ce ratio à 5.

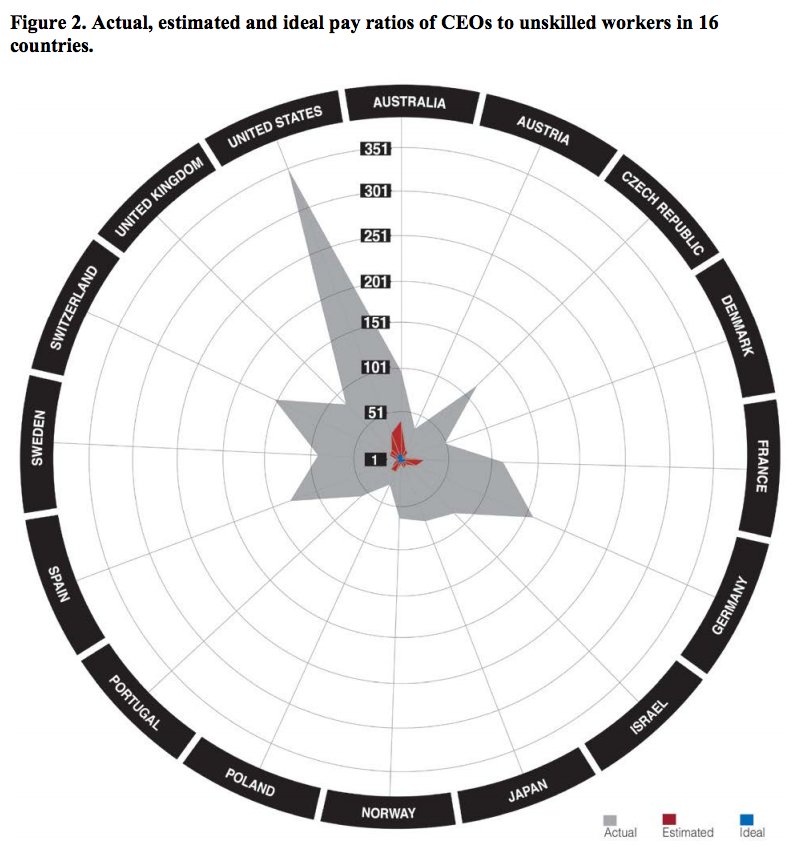

Calculé à partir des grands chefs d’entreprise, ce ratio serait en réalité au delà de 110 en France, 155 en Allemagne, 130 en Espagne, 150 en Suisse, et même proche de 350 pour les États Unis. Bien que toujours sans rapport avec le ratio idéal, il est de moins de 90 au Royaume Uni, et moins de 40 en Autriche comme en Pologne.

Bien qu’avec un ratio totalement déconnecté de l’idéal des gens, la France a échoué a imposer un taux marginal d’impôt sur le revenu à 75%. La Suisse n’a pas plus réussi à définir une limite maximal aux hauts salaires en novembre dernier. Étrangement, c’est en Autriche et aux Pays Bas qu’ils ont tout de même réussi à ajouter une imposition plus forte sur les parachutes dorés et avantages au delà de 500 000 €.

Le gros problème pour agir n’est pas au niveau de la volonté, mais de la perception des gens :

D’après l’étude, les gens estiment à tort le ratio réel actuel entre 7 et 12. Que se passerait-il s’ils avaient conscience de la réalité où il faut ajouter un zéro de plus ?

Venturebeat a une superbe illustration – en gris le réel, en rouge l’estimé, en bleu l’idéal selon les mêmes personnes :

Ce qui est intéressant c’est qu’il y a une opportunité. Si on propose de limiter les revenus à un ratio 1:20, c’est bien au-delà de ce que les gens estiment comme réel, donc ils ne percevront pas ça comme une limitation catastrophique, alors que ça va provoquer un changement radical dans la réalité.

La limitation n’a pas à être radicale, il suffirait d’avoir un taux de taxation progressif très significatif à partir de là.

Laisser un commentaire