C’est un article Mediapart, donc payant, mais la source est d’accès public.

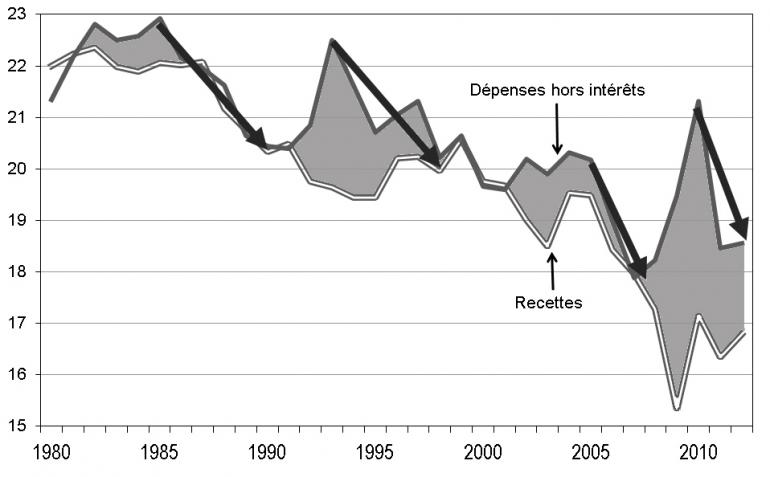

On vérifie aisément que les dépenses (même y compris les intérêts) ne présentent pas de tendance à la hausse. Certes, on observe deux pics en 1993 et 2010, qui correspondent aux récessions. Mais sur moyen terme, les dépenses de l’État ont au contraire baissé, passant d’environ 24 % du PIB jusqu’en 1990 à 21 % en 2008. Tout le problème vient du fait que les recettes ont, elles aussi, baissé, particulièrement au cours de deux périodes : entre 1987 et 1994, puis à partir de 2000.

En *pan* pour la croyance populaire qui voudrait que l’État prélève et dépense de plus en plus. Non seulement la part des dépenses dans le PIB a tendance à baisser, mais en plus ses recettes (donc les impôts et taxes) baissent encore plus. Elles baissent assez vite pour que ce soit justement le facteur de création de dette.

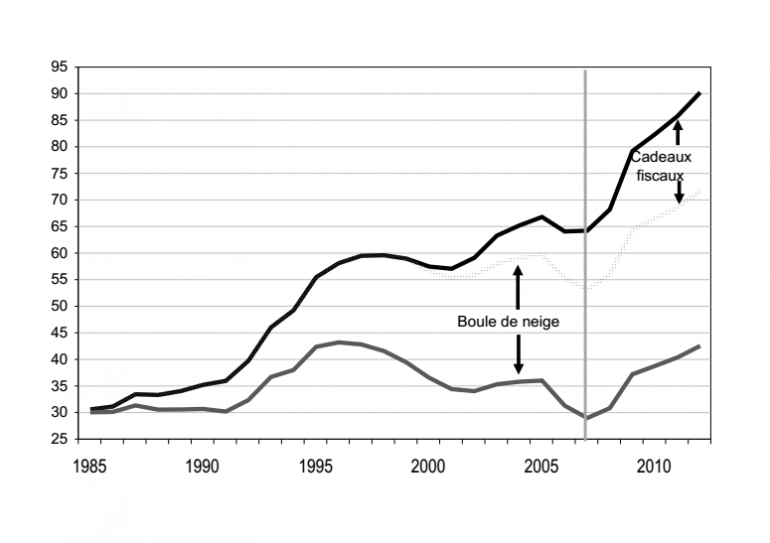

« Au total, de 2000 à la mi-2012, les mesures de baisse d’impôts ont représenté 4,3 % du PIB. Elles ont souvent favorisé les plus riches (baisse de l’impôt sur le revenu, de l’ISF, des droits de succession), les grandes entreprises (niche Copé, Crédit impôt recherche) et certains lobbys (baisse de la TVA dans la restauration). Signalons en particulier que le taux marginal supérieur de l’impôt sur le revenu qui était de 65 % entre 1982 et 1985, avait baissé à 54 % en 1999. Il a été abaissé à 49,6 % en 2002, 48 % en 2003 et 40 % en 2006.

Comme les baisses d’impôts bénéficient forcément aux plus riches (pour rappel, la moitié de la population ne paye pas d’impôt sur le revenu, et la TVA a elle tendance à augmenter dernièrement), nous créons de la dette au profit des plus riches.

la France, malgré la crise, aurait presque encore été à l’époque en conformité avec les sacro-saints critères de Maastricht si ces baisses d’impôts n’étaient pas intervenues, et notamment le critère européen qui fait obligation à ce que la dette d’un État ne dépasse pas 60 % de sa richesse nationale. Concrètement, sans ces baisses d’impôts, la France aurait certes crevé ce plafond, mais dans des proportions raisonnables. Juste un chouïa…

Bien entendu on ne peut pas se contenter de réfléchir ainsi, les baissent d’impôts ayant probablement eu des effets macro-économiques positifs par ailleurs qui ont pu (ou pas) compenser en partie, mais ça fait réfléchir.

Ils y ajoutent un effet boule de neige, à cause du mode de financement de la dette et ses intérêts anormalement élevés. Ces derniers relèvent d’un choix politique pur et simple : Les banques empruntent à la BCE à coût quasi nul, puis prêtent à l’État à des coûts non négligeables. Les intérêts supplémentaires vont grossir la dette qui à leur tour vont faire grossir les intérêt et ainsi de suite : faire un joli effet boule de neige uniquement dû à un choix politique de financement.

Sans ce cumul d’effet, voilà ce que nous aurions :

Comme le disent les auteurs du rapport, la dette publique a donc été le prétexte au cours de ces dernières années d’un formidable mouvement de « redistribution à l’envers », ou si l’on préfère d’un immense mouvement de transferts de revenus puisque si les hauts revenus sont doublement gagnants, les bas revenus, eux, sont perdants, étant conviés en bout de course à supporter le poids du plan d’austérité pris pour contenir l’explosion de la dette. En résumé, ce que les hauts revenus gagnent au travers des baisses d’impôt ou de la politique de l’argent cher, ce sont les revenus modestes qui le financent au travers de la politique d’austérité.

Double effet kiss-cool, comme ce sont aussi les plus riches qui ont de l’épargne dans les banques, voire des parts dans les banques qui récupèrent les intérêts de la dette, ils en profitent doublement.

Illégitime la dette ? C’est une autre question. Mais elle relève clairement de choix politiques que nous avons pris, et qui sont loin d’être neutres dans la répartition.

Laisser un commentaire