« Éric, j’ai lu ton dernier billet mais quand même, le COR a merdé. Le gouvernement a suivi les hypothèses du COR et maintenant on lui dit que ça ne suffisait pas…

Je suis étonné qu’on reproche à une projection pluri-annuelle de ne pas s’être révélée exacte 1 an après.

On parle d’un système complexe, qui prend en compte entre autres le chômage, l’inflation, la croissance, la fiscalité et la situation macro-économique.

Quand est la dernière fois qu’on a réussi à faire une projection exacte sur même 1 an sur même un seul de ces indicateurs ? Est-il vraiment étonnant qu’une projection qui se base sur l’interaction de tous ces facteurs ne soit pas exacte ? Est-ce vraiment le problème ?

On parle de plus d’un rapport fait par une instance qui ne décide rien des choix de fiscalité et d’action qui auront été pris pendant cette année.

Reprocher au COR de ne pas avoir fait une projection exacte c’est déjà très malhonnête

⁂

Mais bon, c’est encore plus malhonnête quand le gouvernement arrive à reporter la faute sur cette projection.

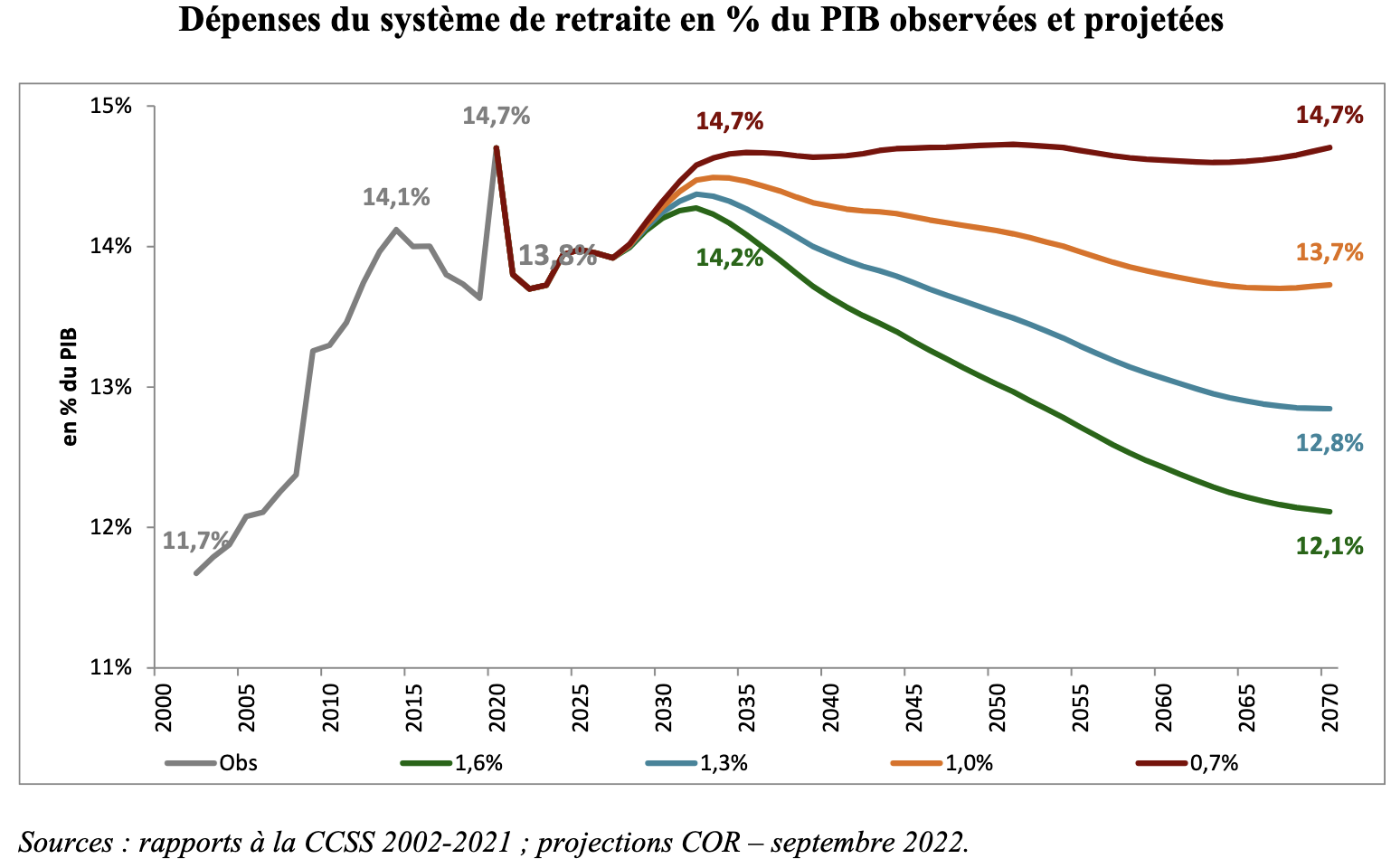

La partie intéressante c’est la période rouge 2021–2027, qui n’a qu’une seule hypothèse. Les scénarios divergents apparaissent uniquement à partir de là.

Il va sans dire que les projections économiques ne sont jamais assez précises pour fixer avec certitude les 5 ans à venir. Si ces 5 ans sont fixes c’est qu’on a choisi de prendre cette période comme une contrainte à l’origine. C’est d’ailleurs dit explicitement dans le rapport.

Devinez quelles sont les hypothèses de cette période contrainte ? Bingo ! Ce sont celles du gouvernement. Le même qui avait, dans une certaine mesure, les moyens d’action sur ces indicateurs.

Ces hypothèses étaient fausses. Elles le sont toujours. Mais voir le gouvernement venir ensuite dire que si sa réforme était inadéquate c’est la faute de la projection erronée du rapport… c’est un peu fort de café.